Princípios de Contabilidade (parte 5 de 5: exemplo)

Princípios de Contabilidade (parte 5 de 5: exemplo)

Princípios de Contabilidade (parte 5 de 5: exemplo)

Princípios de Contabilidade (parte 5 de 5: exemplo)

Este texto está dividido em cinco partes: 1, 2, 3, 4 e 5. Esta é a quinta e última parte.

Nesta parte final, vamos elaborar um exemplo simples, porém completo, de escrituração contábil, da abertura da empresa até o fechamento dos relatórios. Este exemplo será paulatinamente melhorado (mande sugestões!).

Mesmo em se tratando de um exemplo com meia dúzia de lançamentos, já fica complicado fechar balanço manualmente. Para este fim, elaborei uma planilha do Google Docs que você pode abrir para acompanhar o resto do artigo. Lembre-se que você pode baixar uma planilha do Google no formato Excel quando quiser; também disponibilizo um link para baixar a versão Excel para o caso do Google Docs não funcionar para você.

Nossa cobaia será uma fábrica de latinhas de alumínio, financiada com capital de dois sócios (R$ 40.000 e R$ 25.000) e também com empréstimo bancário (R$ 10.000), juros de 12% ao ano. A empresa investiu imediatamente 13.000 reais em maquinário, cuja taxa de depreciação é de 8% ao ano, e pagará parte do empréstimo bancário no final do ano.

A empresa compra 1 tonelada de alumínio em lingotes (R$ 25,73/kg), bem mais que o necessário para operar por um ano, por medo de futuras altas. Durante este ano contábil, ela transforma 400kg de alumínio em 30.000 latinhas. Os custos fabris, além da matéria-prima, são: salários (8.000 - custo fixo), eletricidade (7.000 - custo variável).

A empresa conseguiu vender 20.000 latinhas por 4 reais cada, metade à vista e metade a prazo para receber no próximo ano. As despesas foram: material de expediente (R$ 3.500) e um seguro do edifício que foi pago em uma parcela à vista (R$ 2.500) mas que vale por quatro anos.

A empresa paga 25% de ICMS à vista sobre a venda, 600 reais pelo alvará da Prefeitura, e retém 25% de Imposto de Renda sobre os lucros, pois o pagamento do IR ocorre apenas no ano seguinte.

A empresa definiu a política de distribuir 55% dos lucros aos sócios, além de pagar juros sobre capital próprio de 9% ao ano, de modo que o lucro distribuído seja realmente um extra sobre o que os sócios obteriam num fundo de investimento.

1 A T I V O 1.1 Circulante 1.1.1 Conta bancária 1.1.2 Contas a receber 1.1.3 Estoque de matéria-prima 1.1.4 Estoque de produto acabado 1.2 Permanente 1.2.1 Máquinas e equipamentos 1.3 Diferido 1.3.1 Seguros 2. P A S S I V O 2.1 Circulante 2.1.1 Dívida bancária 2.1.2 Impostos a pagar 2.2 Capital 2.2.1 Investimento sócio A 2.2.2 Investimento sócio B 2.2.3 Lucros acumulados 3. R E C E I T A S 3.1 Receitas correntes 3.1.1 Venda de produto acabado 3.2 (-) Deduções da receita bruta 3.2.1 ICMS 4. D E S P E S A S 4.1 Custos 4.1.1 Custos fixos 4.1.2 Custos variáveis 4.2 Despesas correntes 4.2.1 Administrativas 4.2.2 Seguros 4.2.3 Juros 4.2.4 Impostos 4.2.5 Depreciação

Para acompanhar os lançamentos (que só têm o código das contas, não os nomes) você pode imprimir o plano de contas acima, ou então abrir a planilha de exemplo.

O formato dos lançamentos é o seguinte:

Descrição D Conta a débito Valor C Conta a crédito Valor

Então vamos lá:

Investimento sócio A D 1.1.1 40.000 C 2.2.1 40.000 Investimento sócio B D 1.1.1 25.000 C 2.2.2 25.000 Empréstimo bancário D 1.1.1 10.000 C 2.1.1 10.000 Compra maquinário D 1.2.1 13.000 C 1.1.1 13.000

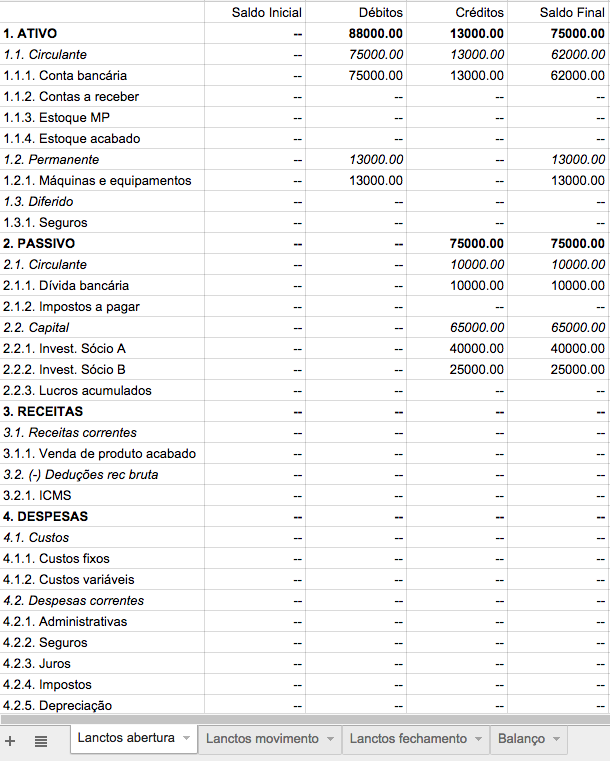

De acordo com a planilha de exemplo, aba "Lanctos abertura", o balanço da empresa até aqui é o seguinte:

Compra 1 tonelada de matéria-prima (alumínio) D 1.1.3 25.730 C 1.1.1 25.730 Uso de 400kg de matéria-prima em 30.000 latas D 1.1.4 10.292 C 1.1.3 10.292 Pagamento salários operários D 1.1.4 8.000 C 1.1.1 8.000 Pagamento conta de energia D 1.1.4 7.000 C 1.1.1 7.000

Note como todos os custos acima foram parar no estoque de produto acabado (1.1.4), nenhum foi contabilizado como despesa ainda. Até aqui o balanço ainda fecha sem precisar de encerramento porque nenhuma conta de resultado foi movimentada. Isto acontece agora:

Venda de 10.000 latinhas à vista, 4 reais cada D 1.1.1 40.000 C 3.1.1 40.000 Venda de 10.000 latinhas a prazo, 4 reais cada D 1.1.2 40.000 C 3.1.1 40.000 Provisão de 25% das vendas brutas para pgto de ICMS D 3.2.1 20.000 C 2.1.2 20.000 Pagamento do ICMS D 2.1.2 20.000 C 1.1.1 20.000 Apropriação dos custos ref. latas vendidas D 4.1.1 5.333 D 4.1.2 11.528 C 1.1.4 16.861

Note que, para chegar aos valores do lançamento acima, eu precisei fazer uma mini-contabilidade de custos em paralelo, para saber quanto exatamente custa cada latinha vendida (matéria-prima mais eletricidade mais salário), e quanto desse custo unitário é fixo ou variável.

Material de expediente D 4.2.1 3.500 C 1.1.1 3.500 Contratação seguro imóvel p/ 4 anos D 1.3.1 2.500 C 1.1.1 2.500 Apropriação parcela do seguro p/ este ano D 4.2.2 625 C 1.3.1 625 Alvará da Prefeitura D 4.2.4 600 C 1.1.1 600 Depreciação anual dos equipamentos D 4.2.5 1.040 C 1.2.1 1.040

Talvez a depreciação de parque fabril deveria ser considerada parte do custo, e não como uma despesa, mas vá lá.

Apropriação juros empréstimo bancário D 4.2.3 1.200 C 2.1.1 1.200 Pagamento parcial dívida bancária D 2.1.1 4.500 C 1.1.1 4.500 Juros sobre capital próprio sócio A D 4.2.3 3.600 C 1.1.1 3.600 Juros sobre capital próprio sócio B D 4.2.3 2.250 C 1.1.1 2.250

Neste ponto devemos levantar o balancete de verificação.

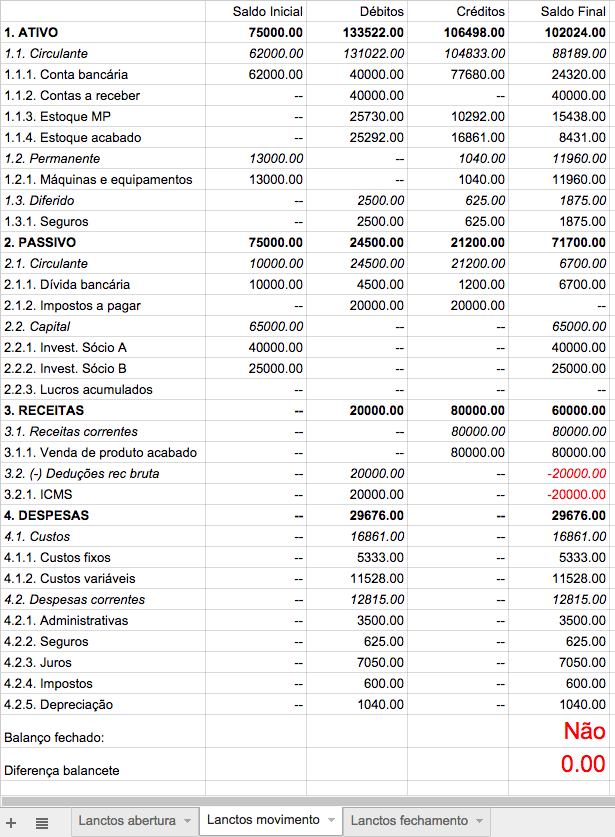

Este balancete é levantado para obter o saldo das contas, inclusive o lucro antes dos impostos, o que permitirá confeccionar os lançamentos de fechamento. De acordo com a planilha de exemplo, aba "Lanctos movimento", temos o seguinte balancete:

Pelo balancete, temos um lucro bruto de 30.324 (receitas menos despesas). Deduzindo os 25% de imposto de renda (7.581), sobram 22743, dos quais 55% serão distribuídos aos sócios proporcionalmente à participação no capital.

Provisão para Imposto de Renda D 4.2.4 7.581 C 2.1.2 7.581 Fechamento do balanço C 2.2.3 22.743 D 3.1.1 80.000 C 3.2.1 20.000 C 4.1.1 5.333 C 4.1.2 11.528 C 4.2.1 3.500 C 4.2.2 625 C 4.2.3 7.050 C 4.2.4 8.181 C 4.2.5 1.040

Neste ponto o balanço já está fechado, falta apenas distribuir os lucros, o que não é despesa e não altera mais o resultado, apenas reduz os lucros acumulados:

Distribuição de lucros para os sócios D 2.2.3 12.509 C 1.1.1 7.697 (sócio A) C 1.1.1 4.812 (sócio B)

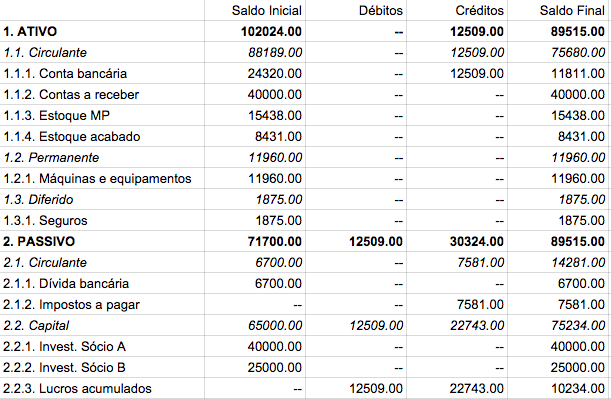

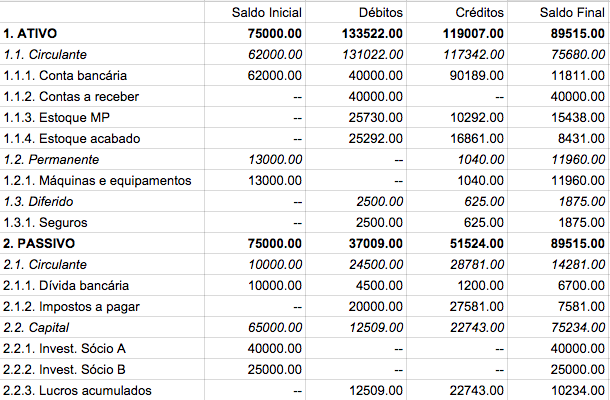

Após estes lançamentos o balanço está fechado. De acordo com a aba "lanctos fechamento" da planilha:

Mas este balancete lista apenas os débitos e créditos de fechamento, que coloquei numa planilha separada para facilitar minha vida. Os saldos finais correspondem ao balanço final, mas as demais colunas não.

O seguinte balanço (aba Balanço) é a coisa real: consolida movimento e fechamento, cobrindo todo o período:

O demonstrativo de resultados é elaborado com base no balancete, imediatamente antes do fechamento, com alguns toques gerenciais.

Receita bruta 80.000 Deduções da receita bruta (20.000) Receita líquida 60.000 Custos (16.861) Dos quais: fixos (5.333) Dos quais: variáveis (11.528) Despesas pré-EBIDTA (4.125) EBIDTA 39.014 Despesas pós-EBIDTA (8.690) Lucro bruto 30.324 IR 25% (7.581) Lucro líquido 22.743

A sigla EBIDTA significa, de forma traduzida, lucro antes dos juros, impostos e depreciação. É uma métrica muito valorizada por analistas, porque as despesas pós-EBIDTA são mais facilmente "manejáveis" (e.g. uma empresa pode diminuir o gasto com juros arrumando outro sócio investidor, e a depreciação não é um problema até o maquinário realmente estragar).

Elaborei o Demonstrativo de Origens e Aplicações de Recursos com base no balancete pré-fechamento, o que significa que não levei em conta os 25% de imposto de renda sobre o lucro. Também omiti a depreciação.

Origens de recursos Receitas 60.000 Conta bancária 37.680 Aplicações de recursos Contas a receber 40.000 Estoque de matéria-prima 15.438 Custos variáveis 11.538 Estoque prod. acabados 8.431 Juros 7.050 Custos fixos 5.333 Despesas administrativas 3.500 Dívida bancária 3.300 Diferido 1.875 Impostos 600 Seguros 625

O relatório me mostra que transformei boa parte do meu caixa em estoques e contas a receber. Se isto se repetir mais um ano, terei problemas de caixa, e vou ter de rezar para que os clientes paguem, e que o estoque não encalhe!

Talvez eu devesse ter considerado a distribuição de lucros, feita no bojo do fechamento de balanço, pois esta distribuição drenou recursos do caixa, e seria outro problema caso o lucro da empresa fosse unicamente "no papel". Mas é só um exemplo, afinal de contas.

O razão de cada conta seria simplesmente a listagem em ordem cronológica de todos os lançamentos, mais o seu saldo. A maioria das contas do exemplo teria apenas um ou dois lançamentos, então elaborar este relatório aqui para todas as contas seria trabalhoso e não muito útil.

Vou elaborar apenas o razão da conta bancária, que na nossa empresa fez o papel de Caixa, pois o acompanhamento diário do saldo desta conta é importante (e tem de bater com o extrato do banco):

Conta: 1.1.1 conta bancária Descrição D C Saldo --------------------------------------------------------------- Saldo inicial 62.000 D Compra de matéria-prima 25.730 36.270 D Pagamento seguro 2.500 33.770 D Pagamento salários 8.000 25.770 D Pagamento eletricidade 7.000 18.770 D Venda à vista latas 40.000 58.770 D Pagamento ICMS 20.000 38.770 D Pagamento alvará 600 38.170 D Despesas administrativas 3.500 34.670 D Juros sobre capital próprio 3.600 31.070 D Juros sobre capital próprio 2.250 28.820 D Pagamento empréstimo 4.500 24.320 D Distribuição de lucros 7.697 16.623 D Distribuição de lucros 4.812 11.811 D

Obviamente, os saldo inicial e final têm de bater com os respectivos saldos do balanço.